1: ボラえもん ★ 2021/05/28(金) 15:19:21.11 ID:KqV3TNEj9

若手社会人でこれから資産形成をしたいと考えているなら、まず活用したいのが、つみたてNISAです。

長期間の積立の効果は大きいものですが、今からつみたてNISAをはじめると、一体、将来どれくらいの資産を作れるのでしょうか? シミュレーションしてみました。

■つみたてNISAでどれだけおトク?

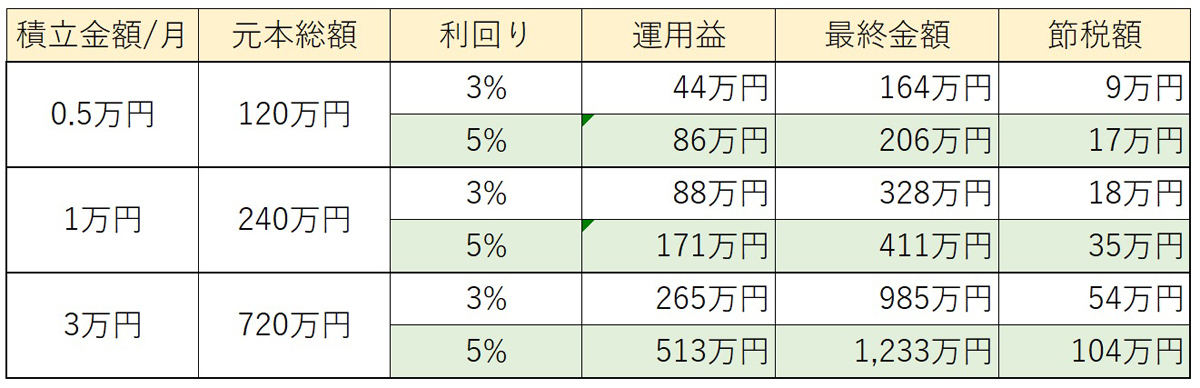

つみたてNISAは年間40万円、月換算で3.3万円まで積み立てができます。

そこで、毎月の積立金額0.5万円、1万円、3万円、利回りが3% と5% の場合で資産の増え方、節税できる金額をシミュレーションしてみました。

<20年積み立てた場合>

積立金額/月 : 0.5万円

元本総額 : 120万円

3%…(運用益)44万円(最終金額)164万円(節税額)9万円

5%…(運用益)86万円(最終金額)206万円(節税額)17万円

積立金額/月 : 1万円

元本総額 : 240万円

3%…(運用益)88万円(最終金額)328万円(節税額)18万円

5%…(運用益)171万円(最終金額)411万円(節税額)35万円

積立金額/月 : 3万円

元本総額 : 720万円

3%…(運用益)265万円(最終金額)985万円(節税額)54万円

5%…(運用益)513万円(最終金額)1,233万円(節税額)104万円

20年続けると元本だけでも大きな金額になりますね。

それに対して利回りがつきますから、節税額もかなり大きくなることが分かります。

ここで節税額について少し説明すると、通常、投資などで利益を得た場合、利益に対して20.315%の税金がかかります。

これは銀行預金についても同じことが言えます。銀行預金の場合、低金利なので利息自体が少なく、税金がかかっているとしても気にならない金額です。

100円の利息がついたとしても税金は約20円ですからね。それほど気になりません。

ところが、投資になると話は変わります。利益が大きくなると、税金も高くなるからです。

しかし、つみたてNISAだと税金はかかりません。表の「節税額」は、本来ならかかるはずの税金を表しています。

今回、3%と5%で利回りを設定して計算していますが、つみたてNISAは元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

しかし、金融庁の資料(*)では20年間、国内外の株式、債券に投資をした場合の収益率は2~8%に収まっているというデータがあります。

したがって3%や5%の利回りは非現実的な数字ではありません。これらの利回りでシミュレーションすると、節税額だけでもトクした気分になれますね。

(全文はソースにて)

https://news.yahoo.co.jp/articles/3c150858024a9d381b3970b6e8df644b03c113b4

20年積み立てた場合の試算表

3: ニューノーマルの名無しさん 2021/05/28(金) 15:20:41.14 ID:U6Pjtdn30

4: ニューノーマルの名無しさん 2021/05/28(金) 15:21:01.96 ID:YNtmYCmn0

何が言いたいんじゃ?

18: ニューノーマルの名無しさん 2021/05/28(金) 15:24:04.08 ID:+EOJ/YL/0

>>4 税金ある程度免除してやるから将来の金2000万は投資して自分達で用意しろ

年金に頼るんじゃねえ

もっと減らしくいくから覚悟しろ

万が一損しても自己責任なんでよろしく

by政府

6: ニューノーマルの名無しさん 2021/05/28(金) 15:21:34.13 ID:XmZAFfXE0

ヒント:本当に得をすることは誰も教えてくれない

203: ニューノーマルの名無しさん 2021/05/28(金) 15:54:32.68 ID:i7CFw2ef0

>>6

ヒント:本当に得をすることはいっぱいあって

教えてくれる世の中になったが

自分の価値観でそれを信じたくない人は

教えてくれないって決めつけたまま生きていく

7: ニューノーマルの名無しさん 2021/05/28(金) 15:22:19.41 ID:0ROhC5Md0

積立NISAとiDeCoで毎月5万円をS&P500連動投資信託に積み立て

これを30年続ければトータル6000万円ぐらいになる

もちろん運用益は全て非課税

10: ニューノーマルの名無しさん 2021/05/28(金) 15:22:31.74 ID:vX7ZFo3b0

つみたてNISAは元本保証がありませんから

19: ニューノーマルの名無しさん 2021/05/28(金) 15:24:10.52 ID:55hMJ4n40

>>10

世界経済が30年間成長しないなんてことありえると思うの?

それ地球が終わるってことだよ

46: ニューノーマルの名無しさん 2021/05/28(金) 15:27:38.37 ID:k+nRAU900

>>19

30年間ほとんど成長してない先進国があるって聞いたんだけど

352: ニューノーマルの名無しさん 2021/05/28(金) 16:24:30.29 ID:luQYqu8F0

>>46 逆に言えば絶頂期から史上最悪の低迷期に落ち込んだ衰退国でも30年ありゃ回復するってこと

ジャップの30年は本当に世界最悪と言っても過言じゃないから

それでもギリギリ救われるのが積み立てインデックスの低リスクさを教えてくれる

まあ普通にアメリカや全世界に投資しとけばいいんだけど(´・ω・`)

12: ニューノーマルの名無しさん 2021/05/28(金) 15:23:00.07 ID:A4fE0v2y0

おっちゃんやけど今から始めて大丈夫かや

45: ニューノーマルの名無しさん 2021/05/28(金) 15:27:21.10 ID:4YrWuVGV0

>>12 おっちゃんだけど月1万円を去年から始めた

評価金額合計 180,569円

投資金額合計 150,000円

運用損益合計 30,569円

今見たらこんな感じだった

162: ニューノーマルの名無しさん 2021/05/28(金) 15:47:28.50 ID:U4zm8XNa0

>>45

始めたタイミングが良かったね

22: ニューノーマルの名無しさん 2021/05/28(金) 15:25:17.54 ID:2i52wIDV0

ねぇねぇ、日本人の人数が毎年減っていって生産人口も減っていくのにどうして株価は毎年上がるの?

それともこれって株価が下がっても運用益得られるの?

634: ニューノーマルの名無しさん 2021/05/28(金) 17:19:49.90 ID:MVyWdMAf0

>>22

日本株を買わなきゃいけない縛りはないよ

25: ニューノーマルの名無しさん 2021/05/28(金) 15:25:25.70 ID:hypEjmzz0

てかやってないの?ほんとノーガード人生だな

34: ニューノーマルの名無しさん 2021/05/28(金) 15:26:22.89 ID:z1vOkSRY0

年5パー運用てアホでも出来るものなの?

1000万あれば年に50万も入るってすごくない税金あるとはいえ

資産あるやつが儲かる世界だもんな

62: ニューノーマルの名無しさん 2021/05/28(金) 15:29:29.99 ID:G5OCPaJ80

>>34

元手がでかければローリスク低利回りの投資でもウハウハですからね

ほんと馬鹿らしくなるよ

金持ちがさらに金持ちになる仕組みになってる

43: ニューノーマルの名無しさん 2021/05/28(金) 15:27:05.23 ID:uMoAvuF90

積み立てNISAは、ここ数年で急激に普及したよね。

まだヤバい暴落が来てないから、それまではお得だと思う。

ただ、暴落は周期的に来るからね。

79: ニューノーマルの名無しさん 2021/05/28(金) 15:31:57.53 ID:ZXCLiJa/0

>>43

こういう情弱が経済をダメにするんだよね。

ドルコストはむしろ暴落来た方がいいことを勉強してから書き込めよw

153: ニューノーマルの名無しさん 2021/05/28(金) 15:44:52.48 ID:4YrWuVGV0

>>43

積み立てだと暴落した時の方がいっぱい買えてお得じゃん

48: ニューノーマルの名無しさん 2021/05/28(金) 15:27:39.38 ID:kSyL9Xd00

iDeCoも積み立てNISAも、全額所得控除されるのを知っているか知っていないかで見方が変わる。

658: ニューノーマルの名無しさん 2021/05/28(金) 17:23:26.80 ID:MVyWdMAf0

>>48

NISAは所得控除されないぞ?

49: ニューノーマルの名無しさん 2021/05/28(金) 15:27:56.24 ID:HeWSpHi20

積立NISAは歴史的に見れば得をするだろうと言うだけで未来の事はわからない

だが、iDeCoに関しては死ななければほぼ確実に税金分は得をする。やっとけ。

54: ニューノーマルの名無しさん 2021/05/28(金) 15:28:37.72 ID:CKqAyom70

米国が中国に負けてオワコン化する、もしくはソ連みたいに分裂する、そうなった時に米国株はマイナスになる。

ただ可能性としては低い。

全世界株も半分以上米国株だからな

新興国株は手数料たかいしリスクも高い。だけどあえて逆張りするのも戦略としてはあり

58: ニューノーマルの名無しさん 2021/05/28(金) 15:29:07.77 ID:FNAkoHur0

バブル時代はゆうちょの金利で10年後は大儲けなんてあったらしいがなんか似てるな

あれより確実だろうけど

158: ニューノーマルの名無しさん 2021/05/28(金) 15:46:31.60 ID:vECYQSRs0

>>58

あの時は定期預金の金利が7%とかの時代

定期預金だから当然元本保証

誰でも十年預金すれば2倍にできた

64: ニューノーマルの名無しさん 2021/05/28(金) 15:29:48.43 ID:3r9i3ZMA0

ジジイになってから金もってても意味ねーだろ

68: ニューノーマルの名無しさん 2021/05/28(金) 15:30:27.30 ID:hypEjmzz0

>>64

アンタ老後どうすんのさって話よ

825: ニューノーマルの名無しさん 2021/05/28(金) 17:45:06.87 ID:MVyWdMAf0

>>64

死ぬまで働き続けるのかw

66: ニューノーマルの名無しさん 2021/05/28(金) 15:30:07.19 ID:zyKsz8AA0

インデックスが上がる前提でしか話してないよな

下がることもあるんだぜ?

76: ニューノーマルの名無しさん 2021/05/28(金) 15:31:33.73 ID:G5OCPaJ80

>>66

でも長期的に見れば上がるだろ

75: ニューノーマルの名無しさん 2021/05/28(金) 15:31:22.30 ID:Dz530zFJ0

もらえるわけ無いだろ…

なんでこうやって騙されるバカは減らないんだ?

85: ニューノーマルの名無しさん 2021/05/28(金) 15:32:43.61 ID:D5XlRq390

>>75

なんでそう思うの?

世界株の長期チャート見たことある?

84: ニューノーマルの名無しさん 2021/05/28(金) 15:32:40.27 ID:EJjceTPR0

つーか「インフレ」し続ける経済であれば株は手堅いギャンブルだったけど

インフレ伸び悩んでるし株式が経済指標という幻想もいつまで続くか分からん

今のご時世20年後とか長期投資はリスキーだと思うけどね

91: ニューノーマルの名無しさん 2021/05/28(金) 15:33:44.45 ID:D5XlRq390

>>84

積立ニーサの投資対象は今どき米国か全世界だから

間違っても日本じゃないよ

114: ニューノーマルの名無しさん 2021/05/28(金) 15:37:35.32 ID:EJjceTPR0

>>91 今の株式という仕組み自体が恒久的に続く保証あんの?って以前に

海外投資じゃ国内死に金じゃんw

何のためにNISA整備したんだよw

139: ニューノーマルの名無しさん 2021/05/28(金) 15:40:56.44 ID:D5XlRq390

>>114

株式がなくなる心配するならいっそ貨幣経済がなくなる心配してゴールドでも溜め込んどけ

96: ニューノーマルの名無しさん 2021/05/28(金) 15:34:30.35 ID:raWQrWc20

20年後なんて円の価値半分以下になってんじゃないの?

102: ニューノーマルの名無しさん 2021/05/28(金) 15:35:12.46 ID:jwkra5RF0

>>96

じゃあドルで持ってれば爆益だな

110: ニューノーマルの名無しさん 2021/05/28(金) 15:35:54.79 ID:v5aAwIzR0

投資を考えもしない人たちが「アベノミクス?なんやそれ?」とか言ってる間にコツコツファンド投資してきた人たちは資産が倍くらいになってる

142: ニューノーマルの名無しさん 2021/05/28(金) 15:41:44.64 ID:x8dFO9v50

2018年から楽天で全米株式インデックス積立てるけど、月2万でずっときて

現時点で45万プラスになってる

コロナのときとかマイナスになってた様な気もするが、20年持つのだからとほっといたらいつの間にか増えてた

150: ニューノーマルの名無しさん 2021/05/28(金) 15:43:43.06 ID:2W92HAY70

貨幣の流通量はどんな国だろうと増え続けてるし、貨幣の価値は一定じゃないっていう当たり前の事実すら理解してないやつ多いよな

そんなに株式が信用できないなら金のインゴットでも買っとけよ

166: ニューノーマルの名無しさん 2021/05/28(金) 15:48:30.43 ID:bU1tyOyy0

NISAで税金免除してあげるから、その代わり年金に期待するんじゃないよ、って事なんだよね。

5000円でも1万でも良いから、さっさと始めたほうが良いよ。

引用元 : https://asahi.5ch.net/test/read.cgi/newsplus/1622182761/